Chaque fois que je m’assois pour rédiger nos articles « bilan de l’année », je ne peux m’empêcher de remarquer que, par coïncidence, ces articles sont préparés juste après Formnext – le plus grand événement mondial de l’industrie de la fabrication additive. Cela peut vous paraître bizarre, mais comme je quitte généralement cet événement pleine d’énergie positive et d’inspiration, il est tentant de limiter ce qui s’est passé en onze mois à une seule semaine. Et juste avant d’écrire un roman d’amour sur notre secteur, l’analyste en moi dit à l’optimiste en moi : réfléchis-y à deux fois – ce secteur ne se résume pas aux paillettes et au glamour.

Et c’est ce que j’ai fait. J’y ai réfléchi à deux fois – et plus encore. Et plus je réfléchis…

…plus je vois le « stress financier »

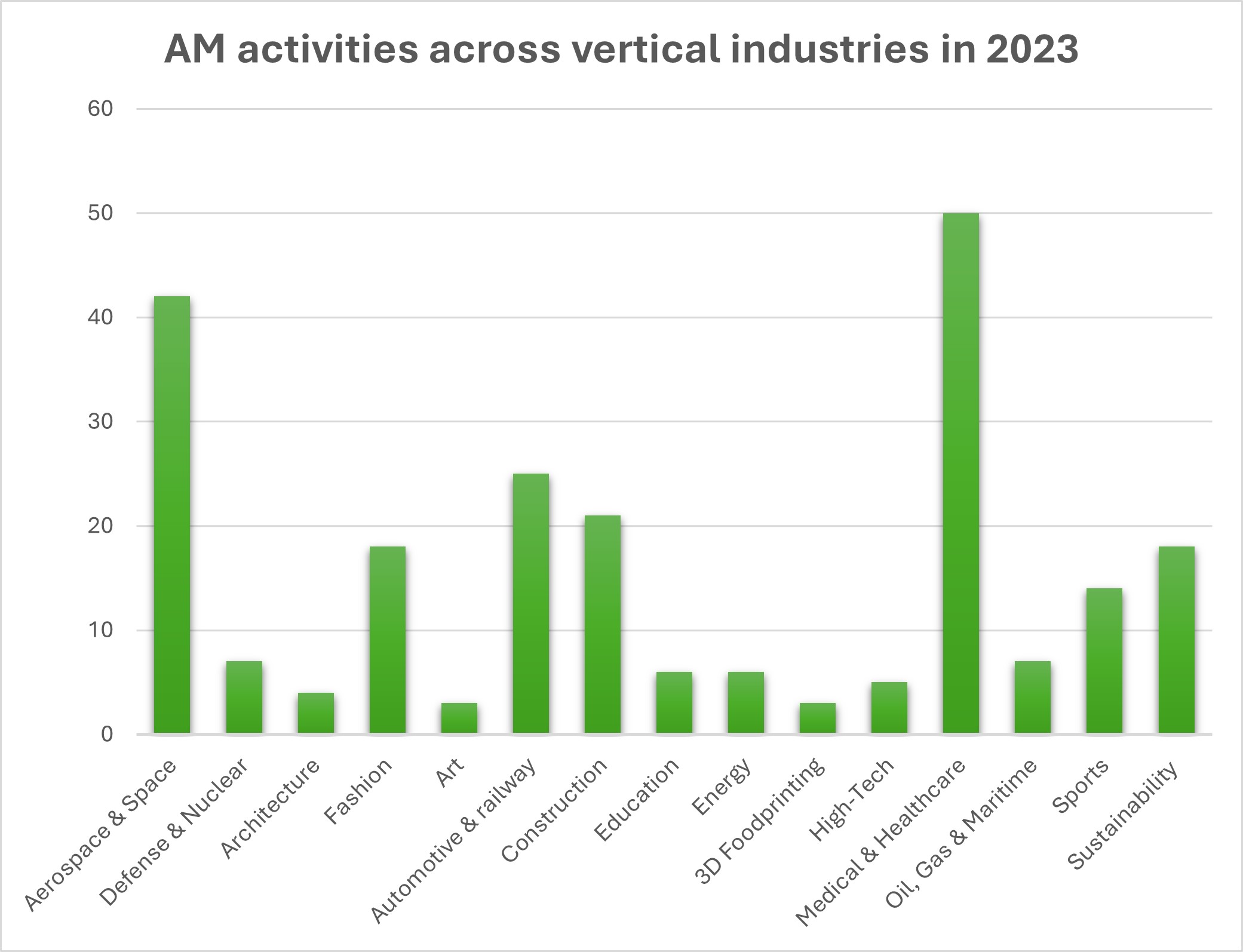

Est-ce différent de ce que j’ai souligné l’année dernière ? Pas vraiment, me direz-vous. Je ne veux pas paraître contradictoire mais prenons l’exemple de Formnext 2024. Malgré une légère augmentation des chiffres par rapport à Formnext 2023, il y avait beaucoup de places vides à travers les salles et des absents notables.

Cela s’explique par le fait que les exposants ont tout simplement pris moins de place cette année. Une entreprise comme Oerlikon AM m’a dit que depuis qu’elle a restructuré ses activités pour se concentrer davantage sur le marché américain, il n’était pas logique pour elle d’avoir un énorme stand. C’est tout à fait normal.

D’autres ont trouvé une place sur le stand de leur société mère ou de leur partenaire. C’est le cas de Desktop Metal (DM) et de son emplacement difficile à remarquer sur le stand de Nano Dimension.

D’autres ne se sont tout simplement pas présentés, en raison de « contraintes financières ». Dans la liste des absents, on ne peut s’empêcher de mentionner l’équipementier Nexa3D. L’année dernière, l’équipementier est apparu comme l’une des principales entreprises à plaider en faveur d’une consolidation avec trois nouvelles sociétés sous sa tutelle : AddiFab, XYZprinting et Essentium. Son acquisition du fabricant de filaments 3D-Fuel ne s’est pas déroulée exactement comme prévu cette année et la startup a repris son indépendance en août 2024. Suite à des rumeurs d’insolvabilité après son absence au salon Formnext 2024, Nexa3D a expliqué qu’elle avait décidé de se recentrer sur elle-même – et de préparer le déménagement vers un nouveau siège. Dans ce cas, le mieux que je puisse dire est que l’avenir nous le dira.

Au-delà de cette semaine à Formnext, le stress financier se manifeste par le nombre d’entreprises qui ont cessé leurs activités cette année. Par coïncidence, ce nombre est presque égal à celui des nouveaux venus dans le secteur.

Outre Apiumtec, Forward AM, la société de Zeda Technologies Inc. spécialisée dans l’aérospatiale et la défense et Velo3D, qui traversent des difficultés financières, nous avons cette année fait nos adieux à trois producteurs de matériaux – KIMYA, Braskem, Uniformity Labs –, à un revendeur – 3D FilaPrint -, à une société de logiciels – Sigma Additive Solutions – et à un fabricant de machines – Sintratec.

Nous avons accueilli de nombreuses sociétés parmi lesquels nPower Technologies, VRC Metal Systems, Verne Additive Manufacturing Labs, Ecogensus, Fluent Metal et Xenia.

Et les acquisitions. C’est désormais un fait. Les acquisitions font partie de l’aventure. Cependant, la raison de chaque acquisition varie d’une entreprise à l’autre. Si l’année dernière, nous avons mis en lumière la volonté des acheteurs de se positionner sur ce marché, cette année, ces consolidations mettent en évidence la nécessité de rester financièrement stable.

Contrairement à l’année dernière où nous avions couvert plus de 24 acquisitions, cette année, nous avons identifié plus d’une quinzaine d’acquisitions.

| Acheteurs | Acquéreurs | Sociétés qui ont rompu leur engagement initial |

| Siemens | Altair | Sandvik n’est plus actionnaire majoritaire chez BEAMIT |

| Nano Dimension | Markforged | |

| Anzu Partners | Voxeljet AG | 3DFuel a repris son indépendence |

| GoEngineer | Inceptra | |

| ADDMAN Group | Keselowski Advanced Manufacturing (KAM) | |

| Materialise | FEops | |

| Wall Colmonoy | Indurate Alloys Ltd | |

| Vision Miner | Addwise Manufacturiung | |

| Sodick | Prima Additive | |

| Stratasys | Arevo | |

| Kymera International | Royal Metal Powders | |

| Zeda | The Orthopaedic Implant Company (OIC) | |

| Prototal | CA Models | |

| CurifyLabs | Mehta Heino Industries Oy | |

| LAB14 Group | Nanoscribe |

Je suis presque certaine que nous continuerons à assister à une vague de consolidations, mais je ne peux m’empêcher de penser qu’à ce jour, ceux qui font grandir leur entreprise sur fonds propres semblent être dans une situation plus stable que ceux qui reçoivent de l’argent du capital-risque.

…plus je me rends compte que « les applications deviennent un argument de vente unique ».

Tout au long de l’année, la plupart de mes interactions avec les fabricants d’imprimantes 3D ont été les mêmes : ils ne mettaient pas nécessairement en avant les capacités de leurs imprimantes 3D, mais plutôt les applications qu’une imprimante 3D spécifique pouvait offrir.

Cela revient à ce que nous ne cessons de vous répéter : les applications font évoluer l’industrie dans un cercle vertueux : « plus les designers conçoivent des produits, plus nous aurons d’applications. Plus il y aura d’applications, plus il y aura de matériaux développés et plus il y aura d’imprimantes qui évolueront ou qui seront introduites sur le marché. Et au bout du compte, un client se retrouvera à acheter un ensemble complet de solutions auprès d’un équipementier. »

Il est trop tôt pour parler de tendance, mais c’est probablement quelque chose que nous devrions surveiller l’année prochaine.

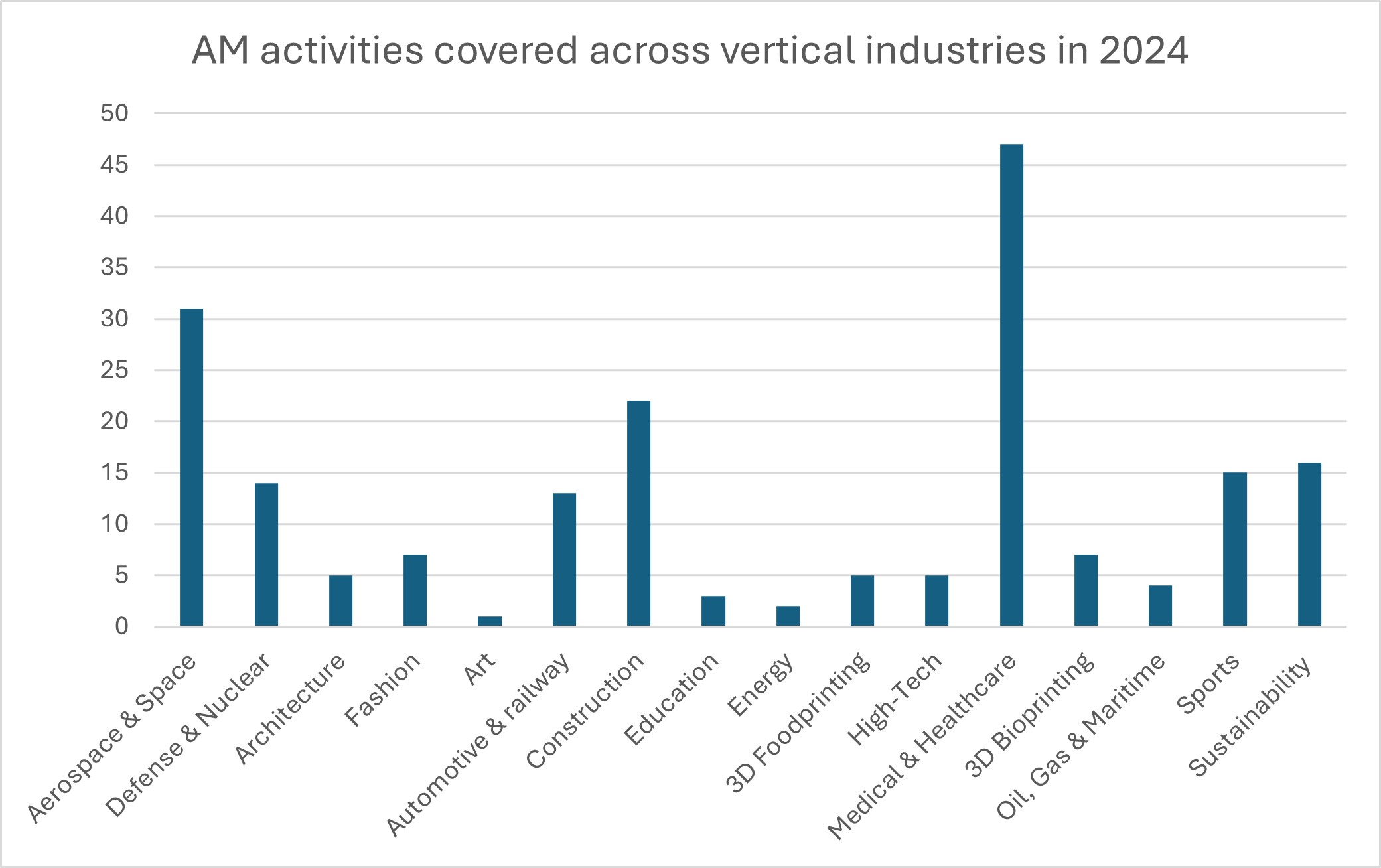

…plus je vois la « défense » comme le secteur vertical qui propulsera le plus les technologies de FA.

« Dans un monde où les conflits et les rivalités géopolitiques se renouvellent, la défense exige un leadership visionnaire, y compris dans le domaine des technologies avancées », a déclaré Josep Borrell, ancien haut représentant de l’Union européenne pour les affaires étrangères et la politique de sécurité et vice-président de la Commission européenne.

Même si cette industrie verticale soulève de nombreuses inquiétudes parmi les passionnés de FA et les utilisateurs d’autres industries, nous ne pouvons ignorer le fait que les organisations de défense du monde entier investissent massivement dans les technologies clés.

Dans l’industrie de la FA, nous voyons un certain nombre d’événements qui offrent un espace pour l’utilisation de la FA dans les secteurs de l’armée et de la défense. Outre le sommet Military Additive Manufacturing, qui est le premier événement à mettre en évidence l’utilisation de la technologie dans ces secteurs, d’autres événements mettent de plus en plus l’accent sur les technologies de FA. Il s’agit notamment d’événements de l’industrie de la FA tels que Formnext.

L’attaque de la Russie contre l’Ukraine peut être l’une des raisons expliquant cette montée en puissance des nouvelles technologies, et il est essentiel de reconnaître que cette tendance se poursuivra probablement en 2025.

Rien qu’aux États-Unis, l’administration Biden a demandé un budget de 849,8 milliards de dollars pour le département de la défense (DoD) pour l’exercice 2025. Les priorités budgétaires pourraient servir de catalyseur à de nouvelles dépenses industrielles dans le domaine des systèmes sans pilote et de l’économie spatiale. En particulier, le secteur commercial devrait continuer à progresser vers des solutions de mobilité aérienne avancée (AAM). Enfin, il est probable qu’en 2025, les entreprises de l’aérospatiale et de la défense donneront la priorité à la résilience et à la visibilité de leurs chaînes d’approvisionnement pour assurer l’avenir de leurs technologies, selon un rapport de Deloitte. Il est intéressant de noter qu’il s’agit là de domaines dans lesquels la FA s’est avéré efficace.

Par ailleurs, alors que l’UE abrite 5 des 15 plus grandes entreprises mondiales de défense en termes de capitalisation boursière, le paysage de l’industrie européenne de la défense reste principalement peuplé d’acteurs nationaux opérant sur des marchés domestiques relativement restreints. Même si le montant du budget alloué pour l’année fiscale 2025 n’est pas encore clair, nous savons que l’UE a mis en place le Fonds européen de défense (FED). Avec un budget de 8 milliards d’euros sur la période de 7 ans du cadre financier pluriannuel, plusieurs organisations et entreprises européennes seront réunies dans le cadre de projets de R&D communs.

…plus je vois la montée en puissance des entreprises asiatiques spécialisées dans la FA

Nous n’avons pas besoin d’insister sur l’essor des entreprises asiatiques dans cet article afin d’éviter toute répétition inutile avec notre couverture de Formnext.

…plus il y a d’incertitude quant à l’avenir

Il fut un temps où la plupart des CEOs et des investisseurs ne cessaient de répéter qu’« il n’y a jamais eu de meilleur moment pour se lancer dans la fabrication additive ». Le marché actuel rend certainement difficile la réitération de ces mots avec confiance, mais lorsque je vois que des entreprises de fabrication additive verticalement intégrées comme Domin ou Conflux Technology continuent de renforcer leur positionnement, je trouve une certaine beauté à cette incertitude.