Le marché de la fabrication additive lutte pour sa survie.

Avant de commencer cet article sur le bilan de l’année 2023, j’ai jeté un coup d’œil sur ce que j’ai écrit l’année dernière : la consolidation par le biais d’acquisitions et de financements a dominé le marché, les matériaux et les logiciels se sont imposés dans la chaîne de valeur de la fabrication, et l’assurance qualité et la tomodensitométrie ont été définies comme des domaines d’intérêt potentiels pour cette année.

J’ai ensuite procédé à une analyse détaillée de cette année. La première chose que j’ai réalisée, c’est qu’à bien des égards, 2023 était une répétition de 2022.

Une situation financière stressante

Une fois de plus, il était question d’argent. Même quand ils disent que ce n’est pas le cas, c’est une question d’argent. La consolidation s’est poursuivie par le biais d’acquisitions stratégiques. Cette année, nous avons couvert plus de 24 acquisitions, contre 21 l’année dernière. Certaines de ces discussions transactionnelles ont tellement diverti qu’elles sont devenues une saga dont les résultats finaux ont déçu leur public (cf. Stratasys-3D Systems-Nano Dimension-Desktop Metal).

Alors que la rentabilité des actionnaires devient difficile à garantir au sein des grandes entreprises, on constate, à travers les acquisitions de cette année, un intérêt croissant de la part des entreprises des secteurs verticaux pour se positionner sur le marché de la fabrication additive (FA). Contrairement à une entreprise de FA qui élargira son portefeuille de technologies par le biais d’acquisitions, les entreprises des industries verticales investissent dans des technologies qui contribueront à développer leurs applications. L’exemple d’Align Technology et de Cubicure l’illustre parfaitement et je suis impatiente de voir comment Align va développer ce procédé de lithographie à chaud.

| Acheteur | Vendeur/Entreprise acquise |

| L3Harris | Aerojet Rocketdyne |

| Berlin.Industrial.Group | GEFERTEC |

| Xometry | Tridi |

| ADDiTEC | Xerox |

| Nano Dimension | Additive Flow |

| SLM Solutions | Adira |

| General Motors | TEI |

| RapidFlight | Local Motors’ IP portfolio |

| BigRep | Hage3D |

| Nexa3D | AddiFab |

| Nexa3D | XYZprinting |

| Nexa3D | Essentium |

| Align Technology | Cubicure |

| 3D Systems | Wematter |

| Schaeffler | Desktop Metal |

| GoEngineer | Rapid PSI |

| Cumberland Additive | Stratasys |

| 6K Additive | Global Metal Powders |

| Evonis | Lima Corporate |

| Interfacial Consultants | M. Holland |

| CB-CERATIZIT | CW Toolmaker |

| restor3D | Conformis |

| Hexagon | CADS Additive GmbH |

| Stratasys | Covestro’s AM materials business |

Par ailleurs, nous n’avons pas entendu parler d’un grand nombre d’entreprises qui ont cessé leurs activités – à l’exception de 3D Metalforge et, récemment, de Sculpteo qui a interrompu son site de ventes de modèles d’impression 3D, mais la restructuration se produit d’une autre manière. Les budgets sont réaffectés pour faire face au ralentissement des ventes de produits. Si AMT et 3D Systems sont les rares entreprises à avoir annoncé publiquement leur initiative de restructuration, le nombre croissant de talents “ouverts au travail” sur LinkedIn indique qu’il se passe plus de choses en coulisses.

Par ailleurs, nous n’avons pas entendu parler d’un grand nombre d’entreprises qui ont cessé leurs activités – à l’exception de 3D Metalforge et, récemment, de Sculpteo qui a interrompu son site de ventes de modèles d’impression 3D, mais la restructuration se produit d’une autre manière. Les budgets sont réaffectés pour faire face au ralentissement des ventes de produits. Si AMT et 3D Systems sont les rares entreprises à avoir annoncé publiquement leur initiative de restructuration, le nombre croissant de talents “ouverts au travail” sur LinkedIn indique qu’il se passe plus de choses en coulisses.

Au milieu de cette agitation, je suis heureuse d’être porteuse d’une bonne nouvelle : une douzaine d’entreprises ont officiellement fait leur entrée sur le marché cette année : ECL, Outokumpu, Evove, JPB Système, SAEKI, 3D BioFibR, flō, Additive Appearance, Pelagus 3D et ArcelorMittal Powders. La plupart d’entre elles s’appuient sur des décennies d’expérience et d’expertise dans d’autres activités principales, et j’espère qu’elles y parviendront.

Le diable reste-t-il dans les détails ?

Lors de Formnext 2023, j’ai dû me pencher sur les moindres détails pour constater une croissance exceptionnelle et j’ai voulu appliquer cette approche ici. La seule chose, c’est que tout me ramenait à l’argent. Les entreprises les plus établies n’ont pas lancé de nouveaux produits à proprement parler, mais seulement amélioré les processus existants. En revanche, les PME et les entreprises qui ne dépendent pas nécessairement de l’argent des investisseurs ont présenté de nouveaux développements technologiques : Thermwood, Solukon, Lithoz et Raise3D sont quelques exemples que j’aimerais garder à l’esprit.

Hormis Lithoz qui a bénéficié de l’argent des investisseurs, la croissance des autres entreprises m’a poussé à tenter une hypothèse réaliste pour l’avenir de cette industrie : et si, en générant de véritables revenus et profits, l’industrie continuait à se développer, d’une manière prolongée mais certainement sûre et continue ?

Mais ce n’est pas tout. Plus que jamais, l’investissement dans des stratégies réfléchies de mise sur le marché (si vous êtes une startup – mais c’est un point que nous aborderons plus tard) et dans des applications – quelle que soit votre taille – est toujours rentable.

Les applications, l’ultime terre promise

Je ne cesserai de le répéter : quelle que soit l’efficacité de votre technologie, si vous ne la démontrez pas par des applications tangibles, elle ne restera bonne que sur le papier.

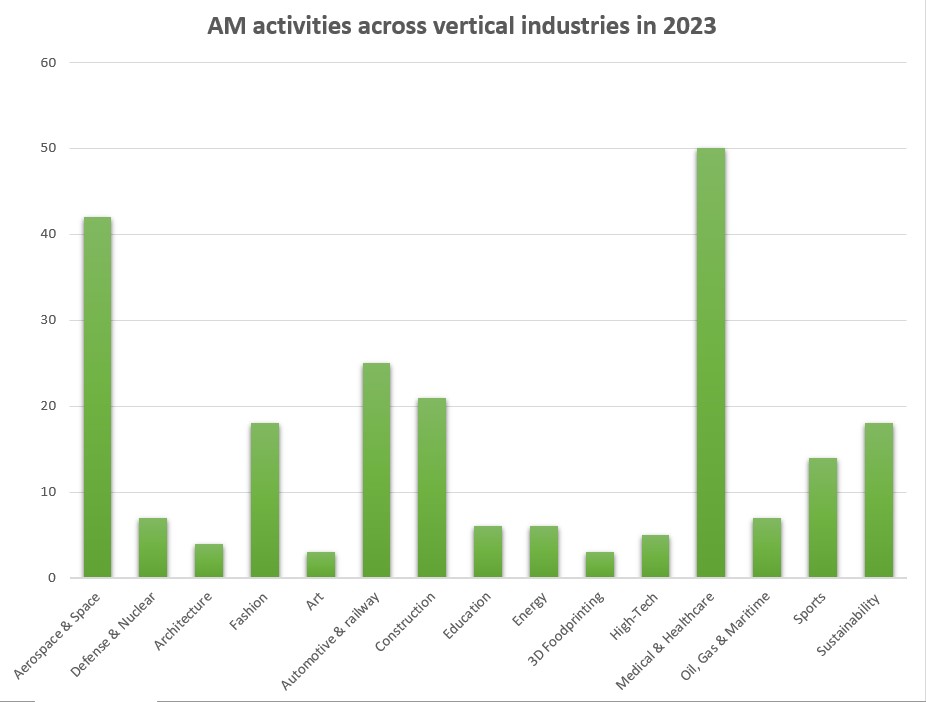

Chez 3D ADEPT Media, nous l’avons compris depuis le tout début, c’est pourquoi nous couvrons toutes les industries verticales qui adoptent les technologies de FA : Aérospatiale et espace, défense et nucléaire, architecture, mode, art, automobile et chemin de fer, construction, éducation, énergie, impression alimentaire 3D, haute technologie, médecine et soins de santé, pétrole, gaz et marine, sports, R&D et développement durable.

Comme vous le verrez ci-dessous, les segments dans lesquels nous avons observé le plus d’activités de FA sont le médical et les soins de santé, suivis de près par l’aérospatiale et l’espace. Par activités de FA, j’entends le développement d’applications, les collaborations en cours pour développer de nouvelles applications dans les mois (ou années) à venir, ainsi que des produits spécifiques pour chacun de ces marchés.

Avec plus de 15 applications démontrées publiquement cette année, les secteurs de la médecine et des soins de santé sont en train de construire un cas d’application solide pour la FA ; les cas les plus courants étant les implants crâniens imprimés en 3D, les attelles de morsure imprimées en 3D, les suppléments de peau imprimés en 3D, les implants de tibia imprimés en 3D, les coussins de qualité médicale imprimés en 3D, les exosquelettes imprimés en 3D, les bandages imprimés en 3D, les dispositifs médicaux ophtalmiques imprimés en 3D et les médicaments imprimés en 3D.

Je sais que la plupart de ces applications ne répondent pas au problème de la “production de masse”, mais n’essayons pas de tout avoir en même temps. Commencez par faire des petits pas et si vous voulez vous développer rapidement, intéressez-vous aux applications qui ont déjà fait leurs preuves avec les processus de fabrication conventionnels et pour lesquelles la FA peut faire mieux. La production de moules d’alignement est un excellent exemple et, là encore, vous pourriez tirer une ou deux leçons d’Align Technology.

En outre, vous pourriez être tenté de ne vous intéresser qu’aux industries qui investissent le plus dans la technologie, mais beaucoup de choses se passent dans les industries lourdes et c’est à elles que les fournisseurs de solutions de FA devraient s’intéresser davantage l’année prochaine.

La lutte pour la survie est le seul moyen de grandir

C’est précisément grâce à d’innombrables luttes et à la survie que la vie devient plus forte et plus significative. D’une certaine manière, cela s’applique également au secteur de FA et à ses professionnels passionés.

Qu’il s’agisse de fusions et d’acquisitions, de complexités technologiques ou de développement, le secteur continue d’investir des ressources, du temps et de l’énergie pour favoriser l’intégration complète de la FA dans les industries verticales. Si l’un des principaux inconvénients de la technologie est qu’elle reste très coûteuse, il existe toujours quelques moyens d’alléger ces coûts (voir l’article Business PAGE XXX).